Tiempo estimado de lectura: ~12 min · Sabers LOMLOE: B.3 · Pre-requisitos: Unit 4 (modelos de negocio) y matemáticas básicas de costes

Al acabar esta unidad sabrás:

- Describir el proceso productivo de una empresa identificando entradas, transformación y salidas, y clasificar el tipo de proceso (proyecto, lotes, cadena, continua).

- Diferenciar eficacia, eficiencia y productividad y aplicar las tres a un caso real.

- Calcular costes fijos, costes variables, coste total y coste medio, y razonar el apalancamiento operativo.

- Calcular el punto muerto Q* = CF/(P − CVu) y el margen de seguridad de un producto, y aplicar los principios Lean (eliminación de los 7 muda) a un proceso concreto.

La función productiva es la que transforma recursos en producto: lo que la empresa hace, día tras día, con sus máquinas, sus personas y su tiempo. Mientras la función comercial decide qué se vende y la función financiera decide cómo se paga, la productiva decide cómo se hace. En empresas industriales es el corazón del negocio; en empresas de servicios o digitales adopta otras formas —desarrollo de software, prestación del servicio, atención al cliente— pero conserva la misma lógica: combinar inputs para generar outputs con el menor desperdicio posible.

Esta unidad es la más numérica del libro hasta ahora. El punto muerto y los costes son herramientas que el alumnado utilizará después en el plan financiero (Unidad 9) y en el análisis de viabilidad del capstone (Unidad 12). Conviene asegurar bien los conceptos antes de avanzar.

El proceso productivo

Todo proceso productivo tiene la misma estructura básica: entradas (inputs), transformación y salidas (outputs). Las entradas son los recursos que la empresa adquiere: materias primas, energía, mano de obra, información, capital. La transformación es lo que la empresa hace con esos recursos —cocinar, ensamblar, programar, atender, transportar—. Las salidas son los productos o servicios entregados al cliente.

La cadena de valor

Michael Porter propuso en 1985 un marco más detallado para analizar el proceso productivo: la cadena de valor. Distingue actividades primarias (logística de entrada, operaciones, logística de salida, marketing y ventas, servicio postventa) de actividades de apoyo (infraestructura de la empresa, gestión de recursos humanos, desarrollo tecnológico, aprovisionamiento). La idea es que cada actividad añade valor —o no— al producto final, y que la rentabilidad de la empresa depende de la suma de ese valor añadido menos los costes de cada eslabón.

Cuatro tipos de procesos productivos

Los procesos productivos se clasifican habitualmente en cuatro tipos según la repetitividad y la personalización del output:

- Producción por proyecto. Cada output es único: construcción de un edificio, desarrollo de un software a medida, organización de un festival. El proceso es intensivo en planificación; la curva de aprendizaje no se aprovecha entre proyectos.

- Producción por lotes. Se fabrican series limitadas de productos similares (panadería, taller artesanal, ediciones de un libro). Combina cierta flexibilidad con economías de escala parciales.

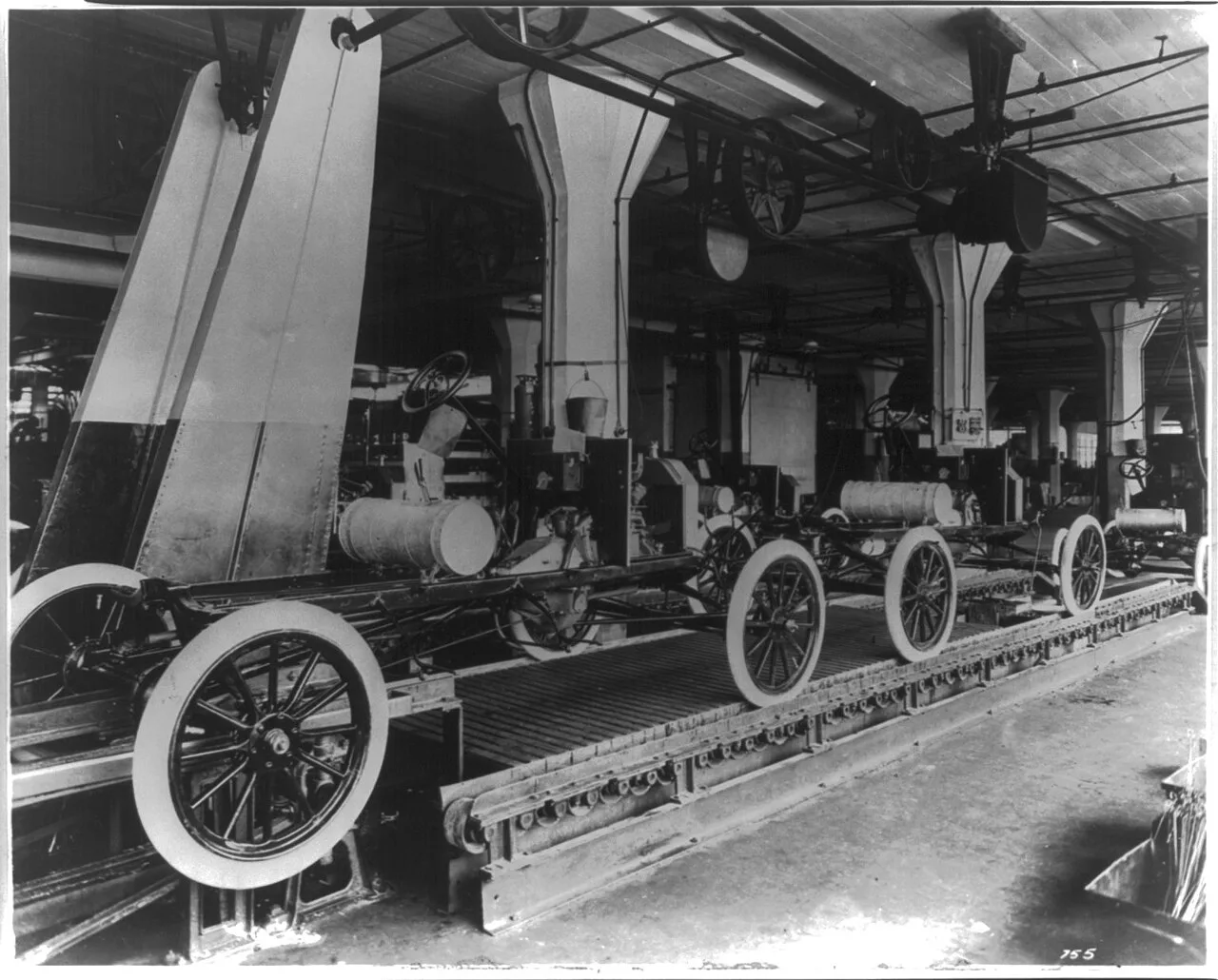

- Producción en cadena. Secuencia continua de operaciones idénticas (automoción, refinería, fábrica de bebidas embotelladas). Máxima eficiencia, mínima flexibilidad.

- Producción continua. El proceso no se detiene (centrales eléctricas, suministro de agua, altos hornos). El coste de parar es mayor que el de seguir produciendo aunque haya menos demanda.

Cada tipo exige un diseño organizativo distinto. Una panadería que decida fabricar pan en cadena pierde la flexibilidad que era su ventaja competitiva. Una refinería que intente producir por proyecto se hunde en costes de cambio. La elección del tipo de proceso es estratégica.

Localización productiva

Aunque la cubrimos en la Unidad 2, recordar aquí los factores específicamente productivos: cercanía a las materias primas (industrias agroalimentarias y mineras), disponibilidad de mano de obra cualificada (industria avanzada), disponibilidad de infraestructura energética (industria intensiva en energía) y conexión logística (puertos, autopistas, ferrocarril). En la era digital, todos estos factores siguen pesando para producción física; en producción de servicios digitales pesan menos.

Eficacia, eficiencia, productividad

Tres conceptos que se confunden a menudo y que conviene separar antes de avanzar:

Eficacia

Es hacer lo correcto: alcanzar el objetivo. Una panadería eficaz consigue vender todo el pan que hornea. La eficacia se mide en términos absolutos: o se alcanza el objetivo o no.

Eficiencia

Es hacerlo bien con pocos recursos: alcanzar el objetivo con el mínimo coste, tiempo o desperdicio. Una panadería eficiente consigue vender todo su pan utilizando la harina justa, sin merma, sin horas extras innecesarias. La eficiencia se mide como ratio output/input.

Productividad

Es la relación entre lo producido y los recursos consumidos. Si una panadería produce 200 panes con 4 trabajadores, su productividad por trabajador es 50 panes; si otra produce 200 panes con 2 trabajadores, su productividad es 100. La segunda es más productiva.

Por qué importa la distinción

Maximizar una sin atender a la otra produce empresas perversas:

- Una empresa eficaz pero no eficiente quema recursos para llegar al resultado. Vende todo lo que hornea pero al precio de un coste excesivo.

- Una empresa eficiente pero no eficaz hace impecablemente algo que no le sirve a nadie. Producción optimizada de un producto sin demanda.

- Una empresa productiva pero no eficaz produce mucho de lo que no se vende. Almacén lleno, caja vacía.

La gestión empresarial moderna intenta equilibrar las tres dimensiones, no priorizar una a costa de las demás.

Pruébalo tú mismo: calcula la productividad del trabajo y del capital con datos reales de tu proyecto o de una empresa conocida.

Periodo 1

Periodo 2

Variación Periodo 1 → Periodo 2

Cómo se calcula

Productividad del trabajo = Producción / Trabajadores. Mide cuánto produce cada trabajador.

Productividad por hora = Producción / Horas totales trabajadas.

Productividad del capital = Producción / Capital. Mide el rendimiento de cada euro de capital.

Productividad global = Valor de la producción / Valor de los factores. Permite comparar períodos con diferentes precios.

Variación (%) = ( Nuevo − Base ) / Base × 100.

↗ Herramienta interactiva disponible en la versión digital del libro (profedeeconomia.es).

La productividad española en perspectiva

Un dato relevante: la productividad por hora trabajada en España se sitúa en torno al 91,7 % de la media de la Unión Europea (UE-27 = 100), según los datos más recientes de Eurostat publicados en 2025. Es decir, una brecha de aproximadamente el 8 % que se ha estrechado en los últimos años pero que sigue siendo significativa frente a Alemania (108), Francia (110) o los Países Bajos (118). Esto significa que un trabajador español, en una hora, produce de media menos valor añadido que un trabajador alemán, francés u holandés. Los motivos son múltiples: estructura empresarial dominada por microempresas con menos inversión en automatización, menor gasto en I+D (1,49 % del PIB en 2024 frente al 2,24 % de la media UE), menor calidad media de la gestión empresarial. Pero también significa que hay margen de mejora real: las pymes españolas que invierten en productividad capturan ventaja competitiva inmediata.

Estructura de costes

Para gestionar la función productiva hace falta entender cómo se comportan los costes. La distinción clave es entre costes fijos y costes variables.

Costes fijos (CF)

No dependen del volumen de producción. La empresa los paga aunque venda cero unidades:

- Alquiler del local

- Sueldos del personal estructural

- Amortización de maquinaria

- Seguros, suministros básicos (mantenimiento)

- Cánones de franquicia, licencias de software

Los costes fijos no son fijos para siempre: cambian por escalones (al alquilar otro local, al contratar otra persona estructural) pero son insensibles a fluctuaciones de corto plazo en el volumen.

Costes variables (CV)

Dependen directamente del volumen producido:

- Materias primas

- Energía consumida en la producción

- Comisiones por venta

- Embalajes

- Mano de obra variable (horas extras, eventuales)

El coste variable unitario (CVu) es lo que aporta cada unidad producida al coste variable total: CVu = CV / Q.

Coste total y coste medio

- Coste total:

CT = CF + CV = CF + CVu · Q. - Coste medio o coste unitario:

CMe = CT / Q.

A medida que Q crece, los costes fijos se reparten entre más unidades y el coste medio baja —al menos hasta que se llega al límite de capacidad y hace falta abrir otro local o contratar otra persona estructural—. Es lo que se llama economías de escala.

Apalancamiento operativo

La relación CF/CV determina lo que se llama el apalancamiento operativo: cuanto mayor sea la proporción de costes fijos, mayor sensibilidad del beneficio al volumen.

- Una empresa con mucho CF y poco CV tiene alto apalancamiento operativo: si vende mucho, multiplica beneficios; si vende poco, hunde el resultado. Casos típicos: aerolíneas, cines, software B2B.

- Una empresa con poco CF y mucho CV tiene bajo apalancamiento operativo: más estable pero con menos potencial de crecimiento explosivo. Casos típicos: comercios pequeños, consultorías.

El punto muerto o umbral de rentabilidad

El punto muerto (también llamado umbral de rentabilidad o break-even) es el nivel de producción y ventas en el que los ingresos totales igualan a los costes totales. A partir de ese punto, cada unidad vendida genera beneficio; por debajo, la empresa pierde dinero.

La fórmula

La fórmula clásica del punto muerto en unidades es:

Q* = CF / (P − CVu)

Donde:

- CF son los costes fijos totales del periodo.

- P es el precio de venta unitario.

- CVu es el coste variable unitario.

- Q* es el número de unidades a vender para empezar a ganar dinero.

El denominador P − CVu se llama margen de contribución unitario: lo que cada unidad vendida aporta para cubrir los costes fijos. Si una panadería tiene CF = 3.000 €/mes, vende cada barra a P = 1,50 € y el coste variable por barra es CVu = 0,50 €, su punto muerto es:

Q* = 3.000 / (1,50 − 0,50) = 3.000 barras al mes

La gráfica del punto muerto

Visualmente, el punto muerto es la intersección entre la recta de ingresos totales (que pasa por el origen con pendiente P) y la recta de costes totales (que parte de la altura CF y crece con pendiente CVu).

Margen de seguridad

Una vez calculado el punto muerto, conviene calcular el margen de seguridad: cuántas unidades por encima del punto muerto está la demanda real (o prevista). Cuanto mayor el margen de seguridad, más robusto el negocio frente a caídas de demanda.

Margen de seguridad (%) = (Demanda − Q*) / Demanda × 100

Un margen de seguridad del 30 % significa que la demanda real es un 30 % mayor que el punto muerto: la demanda podría caer hasta un 30 % antes de entrar en pérdidas. Por debajo del 10 % la empresa es vulnerable; por encima del 30 % es razonablemente estable.

Pruébalo tú mismo: introduce los costes fijos, el precio unitario y el coste variable unitario de tu proyecto para calcular el umbral de rentabilidad al instante.

Cómo se calcula

Margen de contribución unitario = P − CVu = 1,50 € − 0,50 € = 1,00 €

Punto muerto = CF / (P − CVu) = 3000,00 € / 1,00 € = 3000 unidades

El margen de seguridad indica cuánto puede caer la demanda antes de entrar en pérdidas. En este caso: sobran 1000 unidades para llegar al punto muerto.

↗ Herramienta interactiva disponible en la versión digital del libro (profedeeconomia.es).

Punto muerto de una franquicia de café para llevar

Enunciado

Una persona estudia abrir una pequeña franquicia de café para llevar en el centro de una ciudad mediana. Las cifras estimadas son:

- Alquiler del local: 1.800 €/mes

- Sueldo de una persona empleada (con costes sociales): 2.200 €/mes

- Canon mensual fijo a la franquicia: 600 €/mes

- Otros costes fijos (luz, internet, suministros básicos): 400 €/mes

- Precio medio de venta por café: 2,80 €

- Coste variable medio por café (grano, leche, vaso, tapa, comisión de tarjeta): 0,90 €

a) Calcular el punto muerto en unidades mensuales y diarias (suponiendo 26 días laborables al mes). b) Si la previsión es vender 220 cafés/día, ¿es viable el proyecto?

Solución

- Calculamos los costes fijos totales mensuales: CF = 1.800 + 2.200 + 600 + 400 = 5.000 €/mes.

- Calculamos el margen de contribución unitario: MC = P − CVu = 2,80 − 0,90 = 1,90 €/café.

- Aplicamos la fórmula del punto muerto:

Q* = CF / MC = 5.000 / 1,90 ≈ 2.632 cafés/mes. - Convertimos a cafés/día: 2.632 / 26 ≈ 101 cafés/día para cubrir gastos.

- Comparamos con la previsión de 220 cafés/día (5.720 al mes). Margen por encima del punto muerto: 5.720 − 2.632 = 3.088 cafés extra/mes.

- Beneficio esperado: 3.088 × 1,90 = 5.867 €/mes.

- Conclusión: el proyecto es viable si la previsión de demanda se cumple. La señal de alarma sería bajar de 100 cafés/día sostenidos: por debajo de esa cifra, la franquicia entra en pérdidas y conviene replantear precio, ubicación o estructura de costes.

Apalancamiento operativo: dos planes para fabricar mascarillas

Enunciado

Una empresa textil decide entrar en la fabricación de mascarillas y compara dos planes industriales:

- Plan A — máquinas semiautomáticas: CF = 12.000 €/mes, CVu = 0,30 €/mascarilla.

- Plan B — máquinas totalmente automáticas: CF = 28.000 €/mes, CVu = 0,10 €/mascarilla.

Las mascarillas se venden a P = 0,50 € a farmacias. La empresa cree que podrá vender entre 60.000 y 200.000 mascarillas/mes según la demanda real.

a) ¿Cuál es el punto muerto de cada plan? b) ¿A partir de qué volumen mensual conviene cambiar del plan A al plan B?

Solución

- Margen de contribución unitario.

- Plan A: MC_A = 0,50 − 0,30 = 0,20 €/unidad.

- Plan B: MC_B = 0,50 − 0,10 = 0,40 €/unidad.

- Punto muerto de cada plan.

- Q*_A = 12.000 / 0,20 = 60.000 unidades/mes.

- Q*_B = 28.000 / 0,40 = 70.000 unidades/mes.

- Para hallar el punto de indiferencia entre ambos planes (donde el beneficio es el mismo) igualamos los beneficios:

MC_A · Q − CF_A = MC_B · Q − CF_B0,20·Q − 12.000 = 0,40·Q − 28.00016.000 = 0,20·QQ = 80.000 unidades/mes. - Interpretación práctica:

- Si la empresa va a vender menos de 80.000 mascarillas/mes, Plan A: costes fijos menores compensan el margen unitario más bajo.

- Si va a vender más de 80.000 mascarillas/mes, Plan B: el mayor margen unitario absorbe los costes fijos más altos.

- Lección general: cuanto mayor es el apalancamiento operativo (más CF respecto a CV), mayor es el potencial de beneficio cuando el volumen crece y mayor el riesgo cuando cae.

Sistemas Lean de producción

El sistema Lean Manufacturing —desarrollado por Toyota a partir de los años cincuenta y popularizado en occidente con el libro The Machine That Changed the World (1990)— ha redefinido la función productiva moderna. Su idea central es que la verdadera fuente de productividad no es producir más rápido, sino eliminar desperdicio (en japonés, muda) en cada paso del proceso.

Los siete desperdicios (muda)

Lean identifica siete tipos de desperdicio que conviene reducir o eliminar:

Los siete tipos de desperdicio según Toyota Production System

- Sobreproducción. Producir más de lo que se va a vender. Es el peor de todos porque consume todos los demás recursos.

- Esperas. Tiempo en el que el material o la persona no está siendo utilizado productivamente. Cuellos de botella, retrasos, sincronización mala.

- Transporte. Mover materiales más de lo necesario entre etapas del proceso. Generalmente síntoma de un layout mal diseñado.

- Procesos innecesarios. Pasos que no añaden valor para el cliente. Inspecciones redundantes, reportes que nadie lee, controles dobles.

- Inventario excesivo. Stock que ocupa espacio y capital sin aportar. El inventario esconde problemas: cuanto más bajamos el inventario, más rápido afloran las ineficiencias del proceso.

- Movimientos innecesarios. Gestos repetitivos del trabajador que se podrían eliminar. Buscar herramientas, doblarse, alcanzar lejos.

- Defectos. Producto que hay que rehacer o desechar. No solo se pierde el coste del producto defectuoso; también el tiempo de detectarlo y reprocesar.

Las técnicas Lean clásicas

La aplicación práctica de Lean genera técnicas que conviene reconocer:

- Just in Time (JIT). Producir solo lo que se necesita, cuando se necesita, en la cantidad que se necesita. Reduce inventario al mínimo. Exige proveedores fiables y procesos sin defectos.

- Kanban. Señalización visual del flujo de trabajo, normalmente con tarjetas o columnas (pendiente, en preparación, listo). El cuello de botella se ve sin necesidad de informes. Hoy se usa en cocinas, hospitales, equipos de software, no solo en fábricas.

- Kaizen. Mejora continua a través de pequeños cambios incrementales propuestos por los propios trabajadores. La cultura de mejora distribuida es lo que distingue a las empresas Lean maduras.

- Poka-yoke. Diseño a prueba de errores. Mecanismos que hacen imposible o muy difícil cometer un error: enchufes que solo entran en un sentido, formularios que no permiten enviar si falta un campo obligatorio.

- 5S. Cinco palabras japonesas (seiri, seiton, seiso, seiketsu, shitsuke) que traducen clasificar, ordenar, limpiar, estandarizar, sostener. La disciplina del puesto de trabajo ordenado es la base sobre la que se construye el resto.

Lean más allá de la fábrica

Aunque nacieron en la fábrica, las técnicas Lean se aplican hoy en sectores tan distintos como hospitales (Hospital Virginia Mason en Seattle redujo errores médicos un 50 % con metodología Lean), restaurantes, startups digitales (Lean Startup adapta los principios al desarrollo de producto) y centros educativos. La universalidad del modelo se debe a que el concepto de eliminar desperdicio aplica a cualquier proceso que combine inputs en outputs.

Calidad y mejora continua

Estrechamente vinculada a la función productiva está la gestión de la calidad. Las dos corrientes clásicas son:

- Total Quality Management (TQM). Filosofía iniciada en los años 80, basada en la idea de que la calidad es responsabilidad de todos en la empresa, no solo del departamento de control. Se mide y mejora continuamente.

- Six Sigma. Metodología más rigurosa desarrollada por Motorola en 1986, que aspira a no más de 3,4 defectos por millón de unidades producidas. Usa herramientas estadísticas avanzadas (DMAIC: Define, Measure, Analyze, Improve, Control).

Para una pyme española típica, la implementación completa de Six Sigma raramente compensa el coste. Lo razonable es adoptar los principios —medición rigurosa, mejora continua, responsabilidad distribuida— sin la sobrecarga metodológica de las grandes corporaciones.

Conexión con el proyecto capstone

Cada equipo cierra esta unidad con tres entregables: el diagrama de proceso productivo del proyecto (entradas, transformación, salidas, paso a paso), el cálculo del punto muerto estimado para el primer año de actividad y la identificación de los dos principales tipos de desperdicio que el proyecto debe vigilar desde el principio. El cálculo del punto muerto se utilizará después en la Unidad 9 al diseñar el plan financiero.

Glosario

- Proceso productivo. Estructura básica que combina entradas (inputs), transformación y salidas (outputs) para generar productos o servicios.

- Cadena de valor. Marco de Michael Porter (1985) que descompone la empresa en actividades primarias (logística, operaciones, marketing, ventas, servicio) y de apoyo (infraestructura, RR. HH., tecnología, aprovisionamiento) para analizar dónde se añade valor.

- Eficacia. Capacidad de alcanzar el objetivo propuesto. Se mide en términos absolutos: se alcanza o no.

- Eficiencia. Capacidad de alcanzar el objetivo con el mínimo coste, tiempo o desperdicio. Se mide como ratio output/input.

- Productividad. Relación entre lo producido y los recursos consumidos. Suele expresarse por trabajador, por hora trabajada o por unidad de capital.

- Costes fijos (CF). Costes que no dependen del volumen de producción a corto plazo (alquiler, sueldos estructurales, amortización, seguros).

- Costes variables (CV). Costes que dependen directamente del volumen producido (materias primas, energía, comisiones, embalajes). El coste variable unitario (CVu) es CV/Q.

- Coste total y coste medio. CT = CF + CVu·Q; CMe = CT/Q. A medida que Q crece, CMe baja por reparto de los costes fijos (economías de escala).

- Apalancamiento operativo. Relación entre costes fijos y costes variables. Cuanto mayor el peso de los CF, mayor sensibilidad del beneficio al volumen.

- Punto muerto (umbral de rentabilidad). Volumen de producción y ventas en el que ingresos totales = costes totales. Q* = CF / (P − CVu).

- Margen de seguridad. Diferencia porcentual entre la demanda real y el punto muerto. Indica cuánto puede caer la demanda antes de entrar en pérdidas.

- Lean Manufacturing. Sistema de producción desarrollado por Toyota cuya idea central es eliminar desperdicio (muda) en cada paso del proceso.

- Muda. Palabra japonesa para desperdicio. Lean identifica siete tipos: sobreproducción, esperas, transporte, procesos innecesarios, inventario, movimientos, defectos.

- Just in Time (JIT). Principio de producir solo lo necesario, cuando se necesita, en la cantidad que se necesita. Reduce inventario al mínimo.

Para profundizar

- Womack, J. P., Jones, D. T. y Roos, D. (1990). The Machine That Changed the World. Rawson Associates. Obra que popularizó lean manufacturing en Occidente; sigue siendo la referencia más citada del sector.

- Goldratt, E. M. (1984). The Goal: A Process of Ongoing Improvement. North River Press. Novela industrial sobre la teoría de las restricciones; lectura amena para entender los cuellos de botella en producción.

- Toyota Production System (documental, 2017). Inside the Toyota Way. Visita guiada a la planta de Takaoka que muestra los principios Lean en operación real.

- Eurostat. Labour productivity per hour worked — base de datos comparada España/UE. Datos oficiales y actualizados sobre la brecha de productividad española.

- Adler, P. S. (1993). Time-and-motion regained. Harvard Business Review, 71(1). Lectura clásica sobre cómo NUMMI (joint venture entre Toyota y GM) demostró que las técnicas Lean podían aplicarse en contextos culturales muy distintos al japonés.

Preguntas para reflexionar

- Una empresa puede ser muy eficiente en hacer algo que el mercado no quiere. ¿Qué señales tempranas permiten detectar que un equipo está optimizando un proceso productivo equivocado? ¿Cómo se conecta esto con las herramientas de la Unidad 5 (mapa de empatía, iteración del BMC)?

- El apalancamiento operativo alto multiplica beneficios cuando las ventas suben pero hunde el resultado cuando caen. ¿En qué fase de un proyecto emprendedor crees que conviene asumir un apalancamiento alto y en cuál es preferible mantener costes variables aunque eso reduzca el margen unitario? Argumenta con un caso concreto.

- La filosofía Lean nació en una fábrica de coches pero hoy se aplica en hospitales, cocinas y escuelas. Identifica un proceso de tu propio instituto o entorno (matrículas, comedor, biblioteca, reparto de turnos) y describe qué dos tipos de muda podrían reducirse con técnicas Lean básicas. ¿Qué resistencias culturales esperarías encontrar?

Bibliografía

- Womack, J. P., Jones, D. T. y Roos, D. (1990). The Machine That Changed the World. Rawson Associates.

- Ohno, T. (1988). Toyota Production System: Beyond Large-Scale Production. Productivity Press.

- Porter, M. E. (1985). Competitive Advantage: Creating and Sustaining Superior Performance. Free Press.

- Goldratt, E. M. (1984). The Goal: A Process of Ongoing Improvement. North River Press.

- Liker, J. K. (2004). The Toyota Way: 14 Management Principles from the World’s Greatest Manufacturer. McGraw-Hill.

- Eurostat (2025). Labour productivity per hour worked — base de datos

nama_10_lp_ulc. Comisión Europea. - Inditex (2026). Resultados Consolidados Ejercicio 2025. Inditex Investor Relations.

- Pham, H. H. et al. (2007). Episode-Based Performance Measurement and Payment: Making It a Reality. Health Affairs, 26(4) — sobre los resultados del programa Lean en Virginia Mason.

Economics: The User's Guide

Chang dedica un capítulo entero a cómo Toyota, Samsung y otras empresas asiáticas construyeron ventaja productiva sin innovación tecnológica de ruptura —pulida operativa, formación industrial, paciencia estatal—. Útil para entender que Lean no fue magia, fue contexto.

Capítulo 7 (cómo se hace dinero)

mi problema con nespresso (análisis de procesos productivos)

Una mirada crítica al proceso productivo de las cápsulas Nespresso: márgenes, residuos, eficiencia y desperdicio (los 7 muda en su versión moderna). Buen complemento al caso de la unidad 6 sobre Nespresso.

https://www.youtube.com/results?search_query=mi+problema+con+nespresso

@TrungTPhan

Hilos sobre cómo funcionan procesos productivos de empresas famosas (Costco, Aldi, Toyota, Domino's) con datos concretos. La versión Twitter del «detrás de las cifras».

Cuenta los muda de tu rutina

Elige una rutina cotidiana tuya (preparar el desayuno, llegar al instituto, hacer un trabajo de clase). Cronométrala honestamente y enumera los 7 muda que detectas: ¿cuánto tiempo de espera? ¿cuánto movimiento innecesario? ¿qué pasos están sobreproducidos? El ejercicio es ligero pero entrena la mirada Lean en un objeto familiar antes de aplicarla a un proyecto.

Notas de esta unidad

Anota lo que quieras recordar de «La función productiva». Se guarda solo en este dispositivo.

Para el aula

Dinámicas de aula

- La cadena de plusvalías La función productiva: cadena de valor.

- La cadena de montaje La función productiva: productividad y organización.

- El juego de la cerveza (cadena de suministro) La función productiva y la logística.

Debates

- ¿Deslocalizar la producción: bueno o malo? Función productiva, decisiones de subcontratación y externalización — perspectiva de la empresa ante la deslocalización.

- ¿Hay que implantar la jornada laboral de 4 días? La función productiva — productividad, eficiencia y organización de la producción en la empresa.

Herramientas

Proyectos interdisciplinares

- El viaje de un producto: sigue la cadena global La función productiva: cadena de valor interna de la empresa, decisiones make-or-buy, externalización y eficiencia productiva.

- Diseña, prototipa y pon precio: un producto que cubre sus costes Unidad central para el bachillerato: costes fijos y variables, coste variable unitario, margen de contribución y cálculo del punto muerto Q* = CF/(P − CVu) con su gráfica. Es el soporte económico directo del estudio de costes del producto.

Proyecto de emprendimiento

- Cómo se hace de verdad: operaciones y producción La función productiva: procesos, costes y eficiencia.